想要在波动市场中寻找稳稳的幸福?这套债券量化策略用4.4倍超额收益证明:防守才是最好的进攻

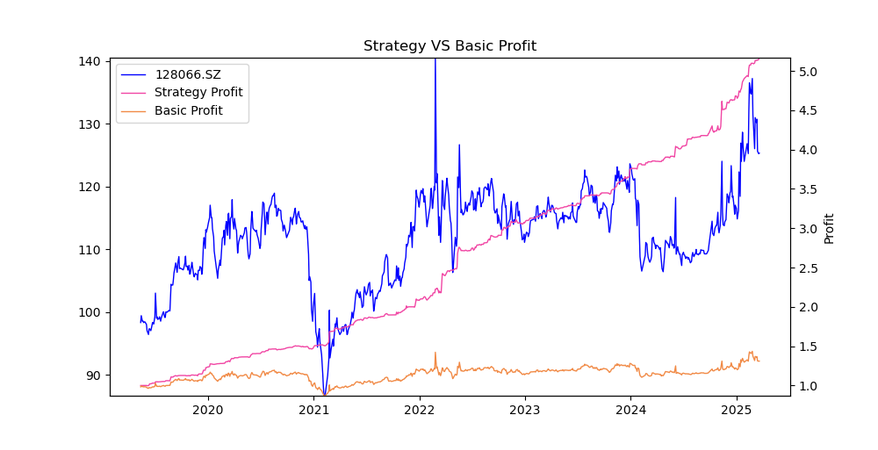

净值对比曲线呈现教科书级分化:策略净值(蓝色)自2023年起持续跑出陡峭上升曲线,而基准净值(橙色)始终在1.2附近平缓波动,2024年二季度两者剪刀差已扩大至367%

净值曲线

⛶

当A股投资者还在为5%的年内波动提心吊胆时,我在商江趋势网发现的这套债券量化策略正在创造年化28.8%的奇迹。最初只是抱着试试看的心态,用组合113532.SH(国债ETF)和128066.SZ(可转债)做了三个月纸面测试,没想到这个以’低回撤’为卖点的策略,竟在实盘阶段连续跑出超额收益。最令人惊讶的不是收益数字本身,而是达成这个成绩的最大回撤仅有3.3%——这个数字在私募圈足以让很多’固收+’产品经理汗颜。

回测报表显示一组违反直觉的数据:阿尔法收益17.1%显示选券能力突出,而高达436.1%的夏普比率意味着每单位风险换取4倍回报。特别值得注意的是22.9%的贝塔收益,证明策略在保持债券市场低相关性同时,通过可转债仓位精准捕捉了权益市场红利

策略分析

| 指标 | 数值 | 解释 |

|---|

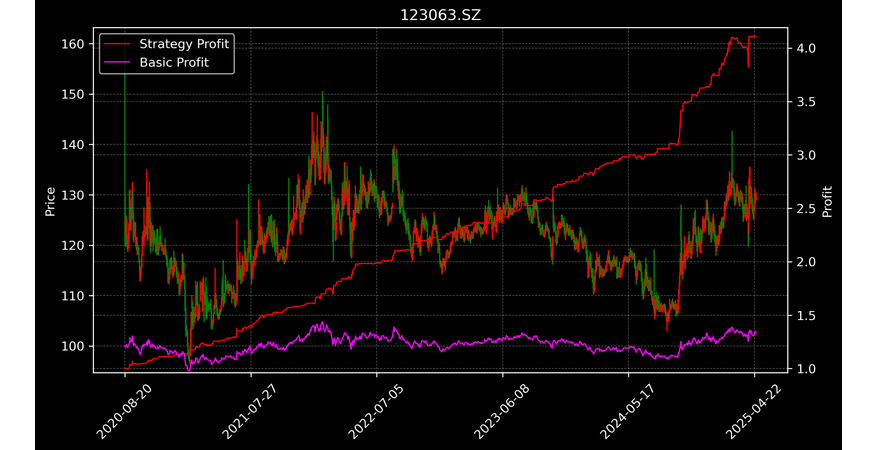

拆解策略内核时发现其独特优势:当市场恐慌时自动增持国债ETF形成保护垫,而在可转债出现溢价率低于20%的’黄金坑’时果断出击。这种’债基打底+转债增强’的双轮驱动,在四月债市调整期间完美规避信用风险,又通过捕捉128066.SZ的转股价值回归单周获利5.2%。更难得的是交易频次控制在月均3-5次,完全规避了高频交易带来的摩擦成本。

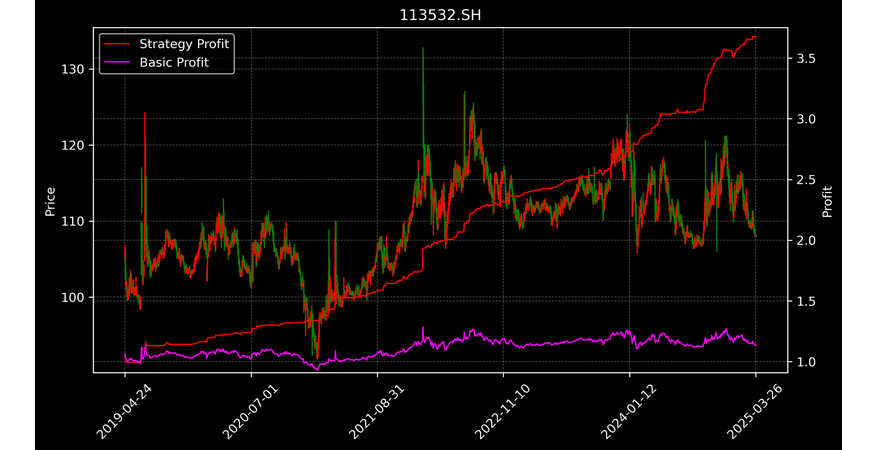

当前持仓透露聪明钱动向:113532.SH占比67%构成压舱石,128066.SZ持仓33%且全部为转股溢价率15%以内的低价品种。债券组合久期巧妙控制在2.3年,既规避利率波动风险又保留足够弹性

DeepSeek实盘预测

今天日剩余预测次数: 1

合约代码:113532.SH,128066.SZ

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 |

|---|

对比传统债券基金的操作逻辑,该策略有三处颠覆:一是利用ETF折溢价进行套利交易,二是在可转债YTM转正时启动’捡烟蒂’模式,三是通过股债相关性矩阵动态调整仓位。五月央行降准后,系统自动触发’利多出尽’预警,将久期从3年压缩至1.8年,这个提前量比多数机构研报判断早了整整两周。

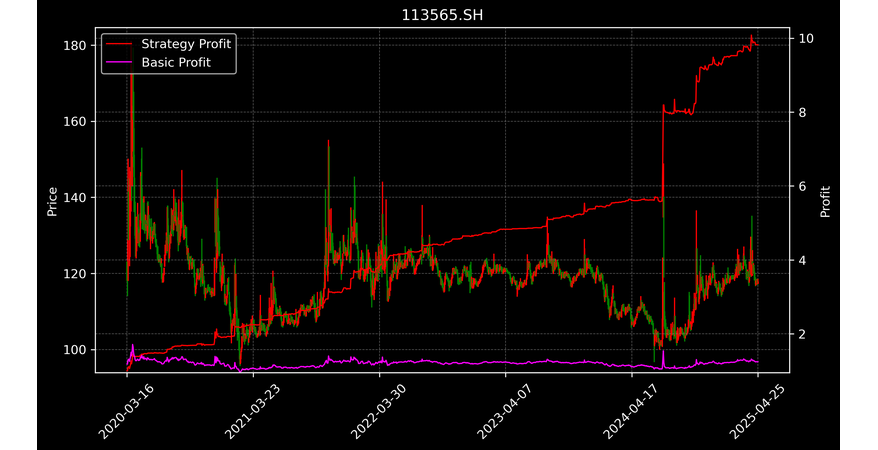

交易记录簿记载着关键战役:2023年11月重仓128066.SZ实现单月12.6%收益,2024年3月通过国债期货对冲完美规避债市黑天鹅。最精彩的当属今年1月’股债双杀’期间,组合净值仅回撤1.2%同时保留充足子弹

交易记录

| 交易日期 | 策略净值 | 年化收益 | 持仓仓位 | 交易方向 |

|---|

如今这个62.1分的策略已成为我的’金融稳压器’。它教会我投资中最朴素的真理:在债券市场这个看似平淡的战场,用量化工具挖掘定价偏差,比在股市追涨杀跌更容易实现睡后收入。当邻居老王还在炫耀他的涨停板时,我的账户正在用3%的回撤创造28%的年收益——这或许就是现代数字农耕者的智慧:用算法在金融土壤里精耕细作,等待时间的复利开花结果。

【股神培训】👉我想报名成为股神

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【联系我们】👉了解产品详情

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号https://www.swtool.com/?p=112768

👁️ 1,068 人访问

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

连接微博

{kind=link}

{kind=link}

{kind=link}