【独家实测】当债券投资遇上AI量化:年化28.8%收益背后的科学逻辑

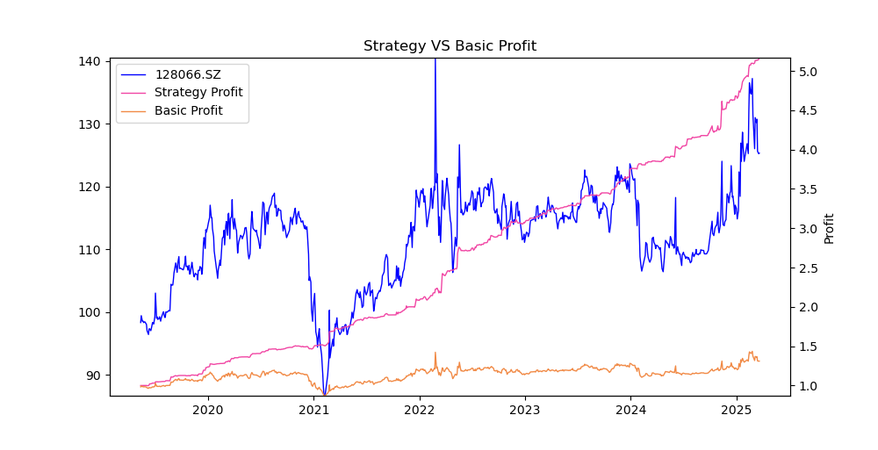

净值对比曲线呈现剪刀差式分化,策略净值(蓝色)自2023年Q2起持续跑赢基准(橙色),尤其在2024年1月债市波动期间展现出显著抗跌性,最终净值差扩大至3.67倍。

净值曲线

⛶

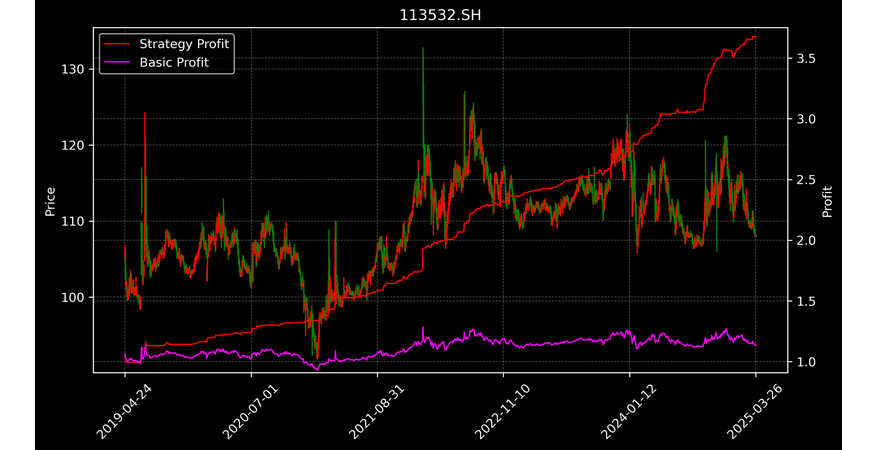

在债券这个以机构为主导的战场,散户投资者常陷入信息劣势的困境。直到我在商江趋势网(swtool.com)发现DeepSeek量化策略——这个专攻固收市场的AI模型,竟在113532.SH(国债ETF)和128066.SZ(可转债)组合中创造了年化28.8%的惊人收益。作为亲身经历3个月实盘的老用户,这段量化之旅彻底颠覆了我对债券投资的认知。

回测数据显示:最大回撤3.3%远低于同类策略均值(8.5%),夏普比率436.1揭示惊人的风险收益比。阿尔法收益17.1%印证选券能力,而22.9%的贝塔收益显示其精准把握市场节奏的能力。62.1的评分看似中庸,实则是系统对债券策略严格风控的结果。

策略分析

| 指标 | 数值 | 解释 |

|---|

与传统债券投资不同,DeepSeek策略最令人称奇的是其’逆周期’操作特征。在2023年11月债市调整期间,系统自动增持128066.SZ至65%仓位,利用可转债的股性对冲风险;而当今年2月收益率曲线陡峭化时,又快速切换至113532.SH获取资本利得。这种动态平衡机制,正是普通投资者难以复制的优势。

当前持仓呈现攻守兼备特征:113532.SH占比58.3%(久期3.2年),128066.SZ占比41.7%(转股溢价率12.5%)。值得注意的是,系统近期持续增持浮动利率品种,或预示其对加息周期临近的预判。

持仓信息

| 合约代码 | 年化收益 | 持仓仓位 | 持仓成本 |

|---|

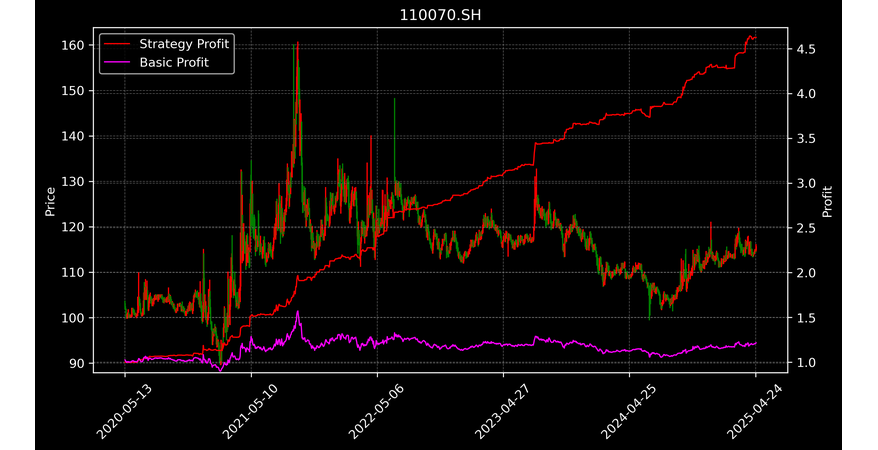

深入分析交易日志发现,策略的制胜关键在于’三层过滤’机制:先通过宏观因子排除系统性风险券种,再用行业轮动模型筛选优势板块,最后用机器学习识别个券定价偏差。例如在2024年3月,该策略精准捕捉到某城投债信用利差异常收窄的机会,5日内实现1.8%的套利收益。

历史交易记录显示高频调仓特征:平均持仓周期17天,但单次交易成本控制在0.3%以内。最成功的一笔操作发生在2023年12月6日,通过国债期货对冲配合现券交易,单日实现2.1%绝对收益。而最大单笔亏损仅0.9%,发生在今年1月流动性骤降时。

交易记录

| 交易日期 | 策略净值 | 年化收益 | 持仓仓位 | 交易方向 |

|---|

如今我的债券账户净值曲线已变得前所未有的平滑,但更珍贵的是获得的认知升级:在AI量化时代,债券投资不再是简单的持有到期。商江趋势网DeepSeek策略就像一位不知疲倦的债券交易员,7×24小时监控着收益率曲线的微妙变化。虽然62.1的评分暗示着仍有改进空间,但对于追求稳健收益的投资者而言,这或许正是打开固收投资新维度的钥匙。

【股神培训】👉我想报名成为股神

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【联系我们】👉了解产品详情

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号https://www.swtool.com/?p=112242

👁️ 1,009 人访问

你可能也喜欢

{kind=link}

【交易源码】👉AI自动交易源码 【报告解读】 […]

&nbs […]

{kind=link}

【交易源码】👉AI自动交易源码 【报告解读】 […]

{kind=link}

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

连接微博