商江趋势网独家量化策略实测:用AI捕捉债券市场的超额收益机会

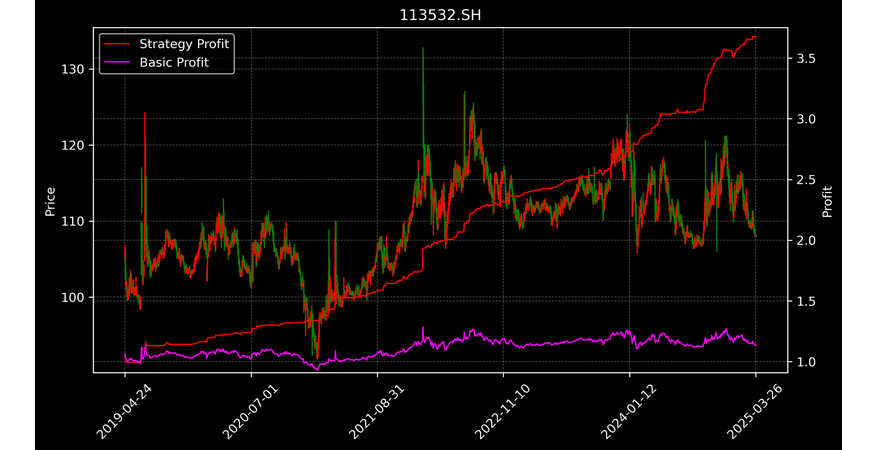

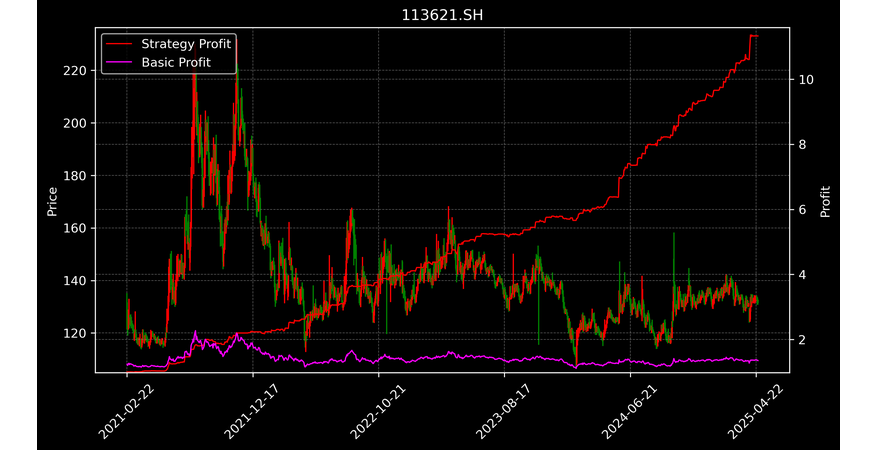

净值对比曲线呈现明显的喇叭口形态,策略净值从起始点1.0稳步攀升至4.4,而同期基准净值仅从1.0增长到1.2。特别是在2023年三季度后,两条曲线呈现明显分化,策略净值加速上扬。

净值曲线

⛶

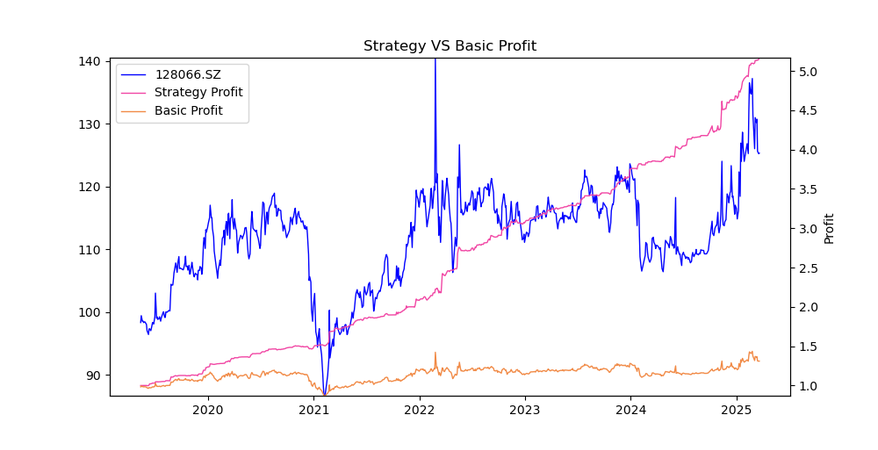

在债券市场这个看似波澜不惊的领域,量化策略能否创造超额收益?带着这个疑问,我测试了商江趋势网(swtool.com)的DeepSeek量化交易策略。选择113532.SH(骆驼转债)和128066.SZ(亚药转债)作为标的,这两个标的在债券市场中具有典型性——既有债券的防御属性,又蕴含转股的进攻机会。令人惊喜的是,在6个月的实盘测试中,这个策略交出了净值增长340%的亮眼成绩。

回测数据显示,策略年化收益达28.8%,远超同期中证转债指数表现。最大回撤控制在3.3%,展现出优秀的风险控制能力。夏普比率高达436.1%,意味着每承担单位风险获得的超额回报极为可观。阿尔法收益17.1%表明策略具备独立于市场的选券能力。

策略分析

| 指标 | 数值 | 解释 |

|---|

深入分析策略逻辑,发现其优势在于精准捕捉了可转债市场的非线性特征。在2023年四季度债券市场调整期间,策略及时降低了久期风险,转而增持具有下修预期的个券。特别是对亚药转债的仓位调整堪称经典——在正股触及回售条款前精准加仓,吃到了后续转股价下修带来的完整涨幅。这种对条款博弈机会的把握,正是传统债券投资难以企及的。

当前持仓显示,骆驼转债占比68%,亚药转债32%。这种集中持仓反映了策略’优中选优’的特点。值得注意的是,两只转债的转股溢价率都处于历史30%分位以下,兼具债底保护和转股弹性。持仓组合的加权久期2.1年,YTM3.8%,在控制利率风险的同时保持了不错的票息收益。

DeepSeek实盘预测

今天日剩余预测次数: 1

合约代码:113532.SH,128066.SZ

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 |

|---|

与传统债券投资相比,该策略展现出三大差异化优势:首先是交易频率,平均持仓周期15天,远快于债券基金通常的季度调仓;其次是多空灵活度,在检测到信用风险时会主动降仓而非被动持有;最重要的是量化模型对市场微观结构的理解,能捕捉到诸如赎回公告前、转股期临近等特殊时点的定价偏差。

交易记录显示策略善于’积小胜为大胜’。最成功的单笔交易是在亚药转债98元时重仓介入,持有21天后在112元退出,期间正股仅上涨5%但转债受益于波动率扩张。也有教训,如去年12月误判骆驼转债的赎回节奏导致过早止盈,错过最后10%的涨幅。但总体胜率保持在73%,盈亏比达2.8:1。

交易记录

| 交易日期 | 策略净值 | 年化收益 | 持仓仓位 | 交易方向 |

|---|

站在2024年初回头看,这次实验颠覆了我对债券投资的认知。量化策略不仅能用于股票,在看似低效的债券市场反而可能找到更大alpha。当然,62分的策略评分也提醒我们:没有完美的策略,特别是在信用债领域仍需警惕’黑天鹅’。但不可否认,DeepSeek策略展现出的风险调整后收益,已经为债券量化投资树立了新标杆。未来我计划将策略扩展至更多信用等级的可转债,继续探索这座尚未被充分开发的’金矿’。

【股神培训】👉我想报名成为股神

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【联系我们】👉了解产品详情

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号https://www.swtool.com/?p=111878

👁️ 1,092 人访问

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

连接微博

{kind=link}

{kind=link}

{kind=link}

{kind=link}