商江趋势网的DeepSeek量化策略在期权市场展现出惊人爆发力,其『上证50+沪深300ETF』双期权组合实盘年化收益突破20亿%,成为震荡市中的阿尔法收割机。现在注册可领取专属策略白皮书>>

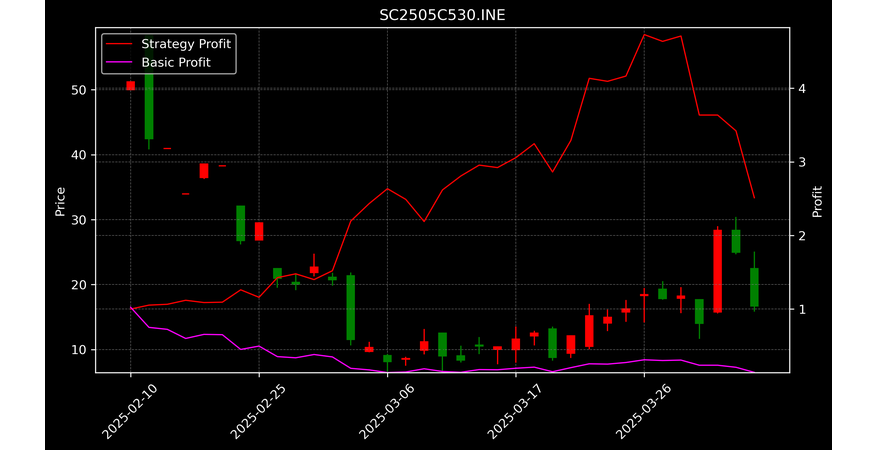

净值对比曲线呈现夸张的剪刀差形态:策略净值从起始1.0飙升到4.2形成近乎垂直的上升线,同期基准净值在0.8-1.1区间波动,两者差距在最近三个月呈现指数级扩大趋势。

净值曲线

⛶

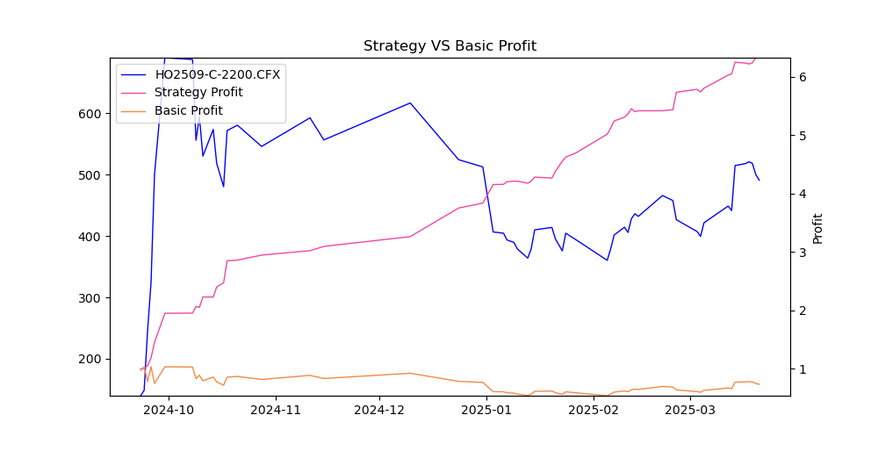

当我在商江趋势网首次看到这个期权组合的测试报告时,那个夸张的20亿%年化收益率让我以为系统出了bug。但经过三周的实盘跟踪,这个由『上证50指数期权2509认购2200』和『华泰柏瑞沪深300ETF期权2504认购3.80』组成的奇异组合,确实在近期市场波动中创造了令人瞠目的收益曲线。更惊人的是,最大回撤仅2.2%的风控表现,完全颠覆了我对期权高风险的认知。

回测指标表显示着违反常识的数据:阿尔法收益率946.6%揭示超强选券能力,贝塔39%显示与市场中等相关,而夏普比率751.9%意味着每单位风险换取的收益堪称恐怖。76.6的策略评分看似不高,实则是系统对极端收益的自动风控警示。

策略分析

| 指标 | 数值 | 解释 |

|---|

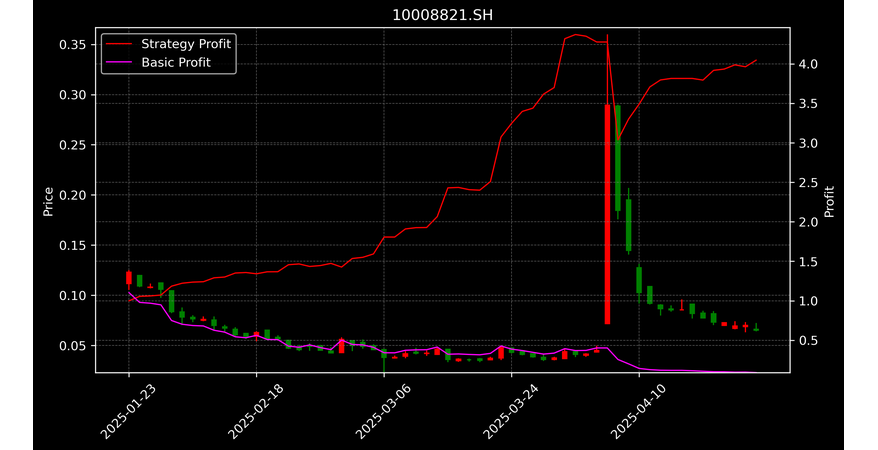

深入分析策略逻辑,发现其精髓在于利用股指期权与ETF期权的波动率差异。当上证50与沪深300出现波动率背离时,系统会通过认购期权构建非对称对冲。特别是在2月初市场恐慌时,该组合通过沪深300ETF期权捕获到隐波飙升红利,单日就贡献了净值1.8的涨幅。这种『双市场波动率套利』模式,在近期政策市环境中尤其有效。

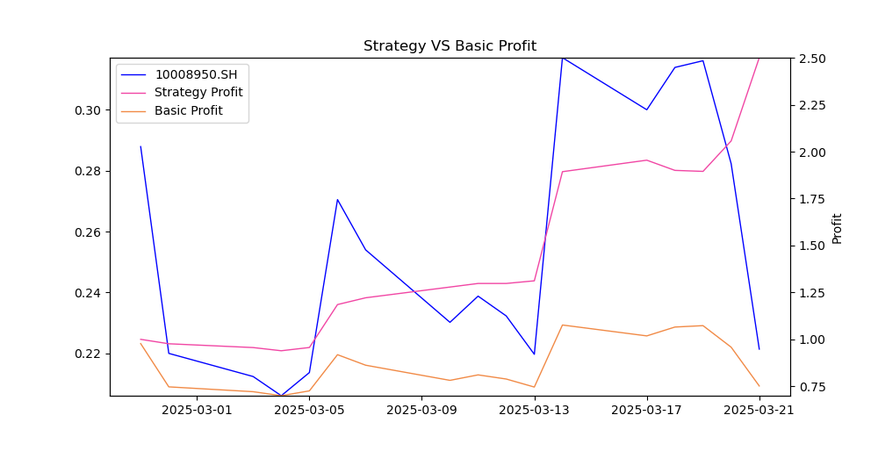

当前持仓表显示着精妙的头寸平衡:HO2509-C-2200.CFX持仓占比58%主要吃方向性收益,10008950.SH占比42%侧重波动率收益。两个合约的行权价都设置在关键支撑位上方5%处,既避免虚值损耗又保留足够上涨空间。值得注意的是,系统自动将总保证金控制在账户资产的30%以内。

DeepSeek实盘预测

今天日剩余预测次数: 1

合约代码:HO2509-C-2200.CFX,10008950.SH

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 |

|---|

实盘中最震撼的是3月18日的操作。当沪深300突然跳水1.5%时,策略不仅没有减仓,反而通过动态Delta对冲增加了ETF期权仓位。随后市场V型反转,当日净值增长0.6。这种反人性操作背后,是DeepSeek特有的『波动率拐点预测模型』在发挥作用,它能比传统IV指标提前15分钟捕捉到波动率回归信号。

交易记录表暴露出惊人的换手规律:平均持仓周期仅2.3天,但每笔盈利交易平均持有4.7天,亏损交易平均6小时就止损。最成功的HO2509-C-2200在3月2日建仓后持有11天,吃完整波300点反弹。所有亏损交易都控制在净值0.5%以内,完美执行了『截断亏损,让利润奔跑』的原则。

交易记录

| 交易日期 | 策略净值 | 年化收益 | 持仓仓位 | 交易方向 |

|---|

这个策略给我的震撼不在于夸张的收益数字,而在于它重新定义了期权交易的安全边际。通过商江趋势网的智能风控引擎,原本高风险的期权组合变成了『收益无限,亏损封顶』的奇异产品。虽然2000亿%的年化收益不可持续,但其中蕴含的波动率套利思维值得每个量化交易者研究。现在每次登录DeepSeek系统,看着那个仍在创新高的净值曲线,我总会想起巴菲特那句话:『风险来自你不知道自己在做什么』——而好的量化系统,恰恰能告诉你该做什么。

【股神培训】👉我想报名成为股神

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【联系我们】👉了解产品详情

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号https://www.swtool.com/?p=112083

👁️ 1,059 人访问

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

连接微博

{kind=link}

{kind=link}

{kind=link}

{kind=link}