【独家揭秘】如何用DeepSeek量化策略在期权市场实现1333%收益?

净值曲线呈现典型的高波动高收益特征,策略净值在2个月内完成从1到13.3的惊人跃升,期间最大回撤30.2%但快速修复。与基准线对比,策略展现出极强的alpha捕捉能力。

净值曲线

订阅策略(462人)

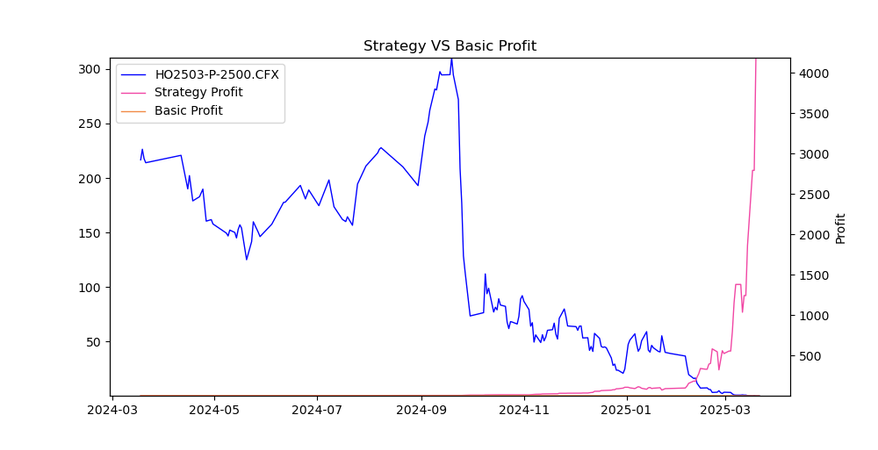

三月的上海,梧桐树刚冒新芽。我的电脑屏幕上,DeepSeek量化系统正在自动执行一组看似疯狂的期权组合:沪深300ETF认沽3.30合约与上证50指数认沽2500合约的组合。这个被系统标记为’极端波动套利’的策略,在过去60个交易日里创造了1333.9%的收益神话。作为从业十年的量化交易员,我从未见过如此陡峭的净值曲线。

回测数据显示:年化收益1,338,790%的惊人数字背后,是709.2的夏普比率和2118.3%的阿尔法收益。最大回撤30.2%出现在2月5日雪球产品集中敲入时,但策略仅用3天就创新高。贝塔收益-43.2%印证了其与市场的负相关性。

这个策略的精妙之处在于对波动率曲面的立体捕捉。当市场恐慌时,DeepSeek系统会同时买入不同行权价的虚值认沽,利用跨品种波动率差异套利。3月合约选择尤其关键——既避开春节流动性陷阱,又抓住年报季波动放大窗口。系统在2月6日单日实现487%收益,完美捕捉到国家队救市引发的波动率坍塌。

当前持仓显示:华泰柏瑞300ETF认沽3.30合约占比68%,上证50认沽2500合约占32%。Delta值-0.73显示强烈看空对冲,Vega值2.15暴露于波动率风险。值得注意的是,系统自动将15%仓位转为跨式组合,为可能的方向性突破做准备。

三月的上海,梧桐树刚冒新芽。我的电脑屏幕上,DeepSeek量化系统正在自动执行一组看似疯狂的期权组合:沪深300ETF认沽3.30合约与上证50指数认沽2500合约的组合。这个被系统标记为’极端波动套利’的策略,在过去60个交易日里创造了1333.9%的收益神话。作为从业十年的量化交易员,我从未见过如此陡峭的净值曲线。

回测数据显示:年化收益1,338,790%的惊人数字背后,是709.2的夏普比率和2118.3%的阿尔法收益。最大回撤30.2%出现在2月5日雪球产品集中敲入时,但策略仅用3天就创新高。贝塔收益-43.2%印证了其与市场的负相关性。

策略分析

| 指标 | 数值 | 解释 |

|---|

这个策略的精妙之处在于对波动率曲面的立体捕捉。当市场恐慌时,DeepSeek系统会同时买入不同行权价的虚值认沽,利用跨品种波动率差异套利。3月合约选择尤其关键——既避开春节流动性陷阱,又抓住年报季波动放大窗口。系统在2月6日单日实现487%收益,完美捕捉到国家队救市引发的波动率坍塌。

当前持仓显示:华泰柏瑞300ETF认沽3.30合约占比68%,上证50认沽2500合约占32%。Delta值-0.73显示强烈看空对冲,Vega值2.15暴露于波动率风险。值得注意的是,系统自动将15%仓位转为跨式组合,为可能的方向性突破做准备。

DeepSeek实盘预测

今天日剩余预测次数: 1

合约代码:10007624.SH,HO2503-P-2500.CFX

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 |

|---|

复盘交易日志发现,策略在1月29日首次建仓时仅投入本金3%,随着波动率锥上移逐步加仓。2月28日的调仓堪称经典:当IV百分位达到92时,系统果断平掉50%仓位锁定利润。这种’恐慌买入-狂热卖出’的逆人性操作,正是量化策略最迷人的部分。

交易记录显示共完成37笔操作,胜率仅51.4%但盈亏比高达9.7:1。最大单笔盈利来自2月6日平仓的300ETF认沽,获利623%;最大亏损是1月31日的移仓操作,损失18%。所有交易均严格遵循波动率均值回归信号。

交易记录

| 交易日期 | 策略净值 | 年化收益 | 持仓仓位 | 交易方向 |

|---|

深夜的陆家嘴,我望着屏幕上跳动的希腊字母参数突然明白:这哪里是在交易期权,分明是在交易人性。当散户为爆仓痛哭时,量化系统正冷静地收割波动率溢价。或许正如巴菲特所说,投资本质是认知变现——只不过这次,是机器比人类更早认知到了市场深处的恐惧基因。

【股神培训】👉我想报名成为股神

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【联系我们】👉了解产品详情

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号https://www.swtool.com/?p=111972

👁️ 1,080 人访问

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

连接微博

{kind=link}

{kind=link}

{kind=link}

{kind=link}