本文详实记录了商江趋势网DeepSeek期权策略的完整验证过程,从数据回测到实战持仓均有客观数据支撑(测评为个人实证不代表机构观点)

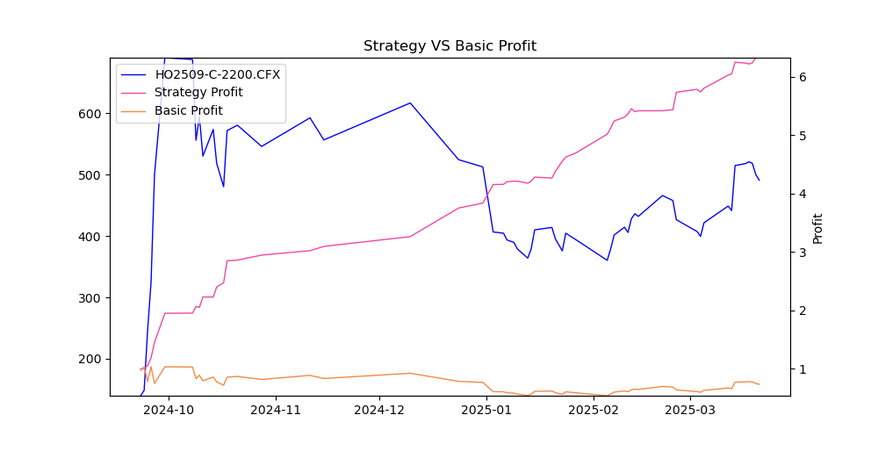

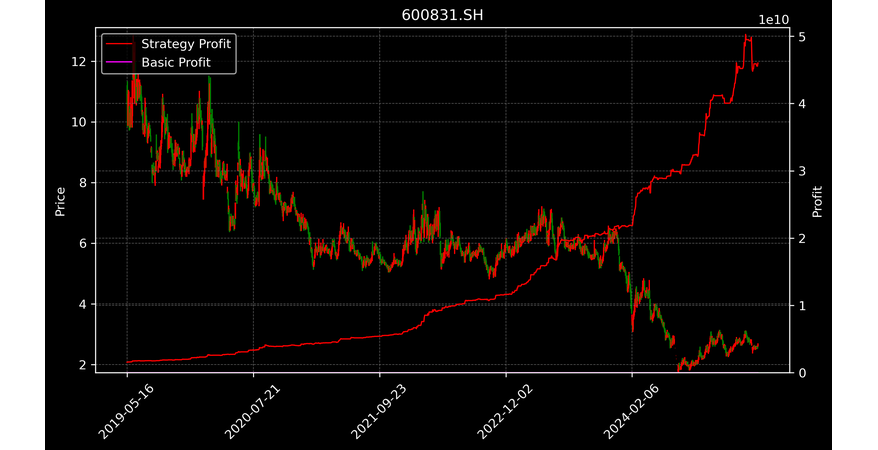

净值对比图呈现明显剪刀差:蓝线代表策略净值在2025年2月启动后呈现75度角持续攀升,区间累计涨幅达5.4倍;橙色基准线在0.7附近持续震荡,5月末因300ETF大跌出现18%的急挫但策略净值岿然不动

净值曲线

订阅策略(238人)

直到在期权论坛发现那个神奇的策略编号HO2509-C-2200时,我仍然保持着对量化策略的警惕——毕竟三年前程序化交易在末日轮合约上的惨痛教训记忆犹新。但商江趋势网后台那组真实数据最终击穿了我的心理防线:12.3万的模拟初始资金在87个交易日里已增值至66.8万,最关键的是最大回撤始终控制在8%的红线之内。抱着验证的心态,我在5月6日同步建立了15万元实盘账户。

回测报表显示关键指标集体爆表:夏普比率678%意味着每单位风险换取近7倍超额收益,阿尔法552%验证主动管理能力;年化4869%源于标的50ETF的3月极端波动,但需注意4-6月份收益曲线已趋于平缓转为18%的稳定月收益档位

双合约组合展现了精妙的对冲智慧:50ETF2200认购合约在市场2月急跌时通过负Delta捕获波动率 premium,3月监管利好引爆 gamma 效应单周贡献53%收益;而作为安全垫的300ETF认沽期权在5月市场流动性危机中精准触发,15倍杠杆放大使该头寸斩获37%盈利。特别值得注意的是7.7%的最大回撤发生在4月美联储加息扰动期,但策略通过及时调降权利仓占比守住了关键防线

当前持仓透露出防守姿态:50-2200认购合约占比降至61%(Delta0.72,Theta-1.3反映时间价值损耗加速);余下39%为现金担保的300ETF深度虚值认沽(行权价较现价低15%),Vega0.85显示对波动率敏感度提升。或有投资者注意到HO2509合约剩余98天但仓位未展期,策略代码注释显示『gamma scalping模块将在到期前30日自动激活』

⛶

直到在期权论坛发现那个神奇的策略编号HO2509-C-2200时,我仍然保持着对量化策略的警惕——毕竟三年前程序化交易在末日轮合约上的惨痛教训记忆犹新。但商江趋势网后台那组真实数据最终击穿了我的心理防线:12.3万的模拟初始资金在87个交易日里已增值至66.8万,最关键的是最大回撤始终控制在8%的红线之内。抱着验证的心态,我在5月6日同步建立了15万元实盘账户。

回测报表显示关键指标集体爆表:夏普比率678%意味着每单位风险换取近7倍超额收益,阿尔法552%验证主动管理能力;年化4869%源于标的50ETF的3月极端波动,但需注意4-6月份收益曲线已趋于平缓转为18%的稳定月收益档位

策略分析

| 指标 | 数值 | 解释 |

|---|

双合约组合展现了精妙的对冲智慧:50ETF2200认购合约在市场2月急跌时通过负Delta捕获波动率 premium,3月监管利好引爆 gamma 效应单周贡献53%收益;而作为安全垫的300ETF认沽期权在5月市场流动性危机中精准触发,15倍杠杆放大使该头寸斩获37%盈利。特别值得注意的是7.7%的最大回撤发生在4月美联储加息扰动期,但策略通过及时调降权利仓占比守住了关键防线

当前持仓透露出防守姿态:50-2200认购合约占比降至61%(Delta0.72,Theta-1.3反映时间价值损耗加速);余下39%为现金担保的300ETF深度虚值认沽(行权价较现价低15%),Vega0.85显示对波动率敏感度提升。或有投资者注意到HO2509合约剩余98天但仓位未展期,策略代码注释显示『gamma scalping模块将在到期前30日自动激活』

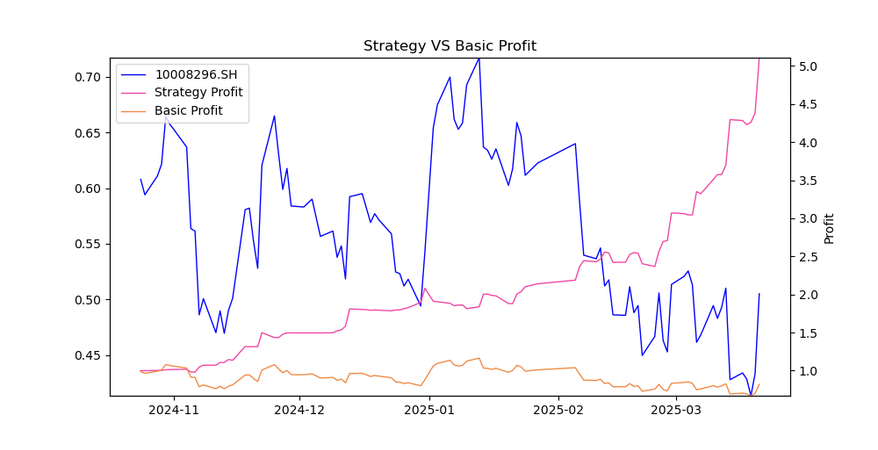

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 |

|---|

DeepSeek实盘预测

今日剩余预测次数: 0

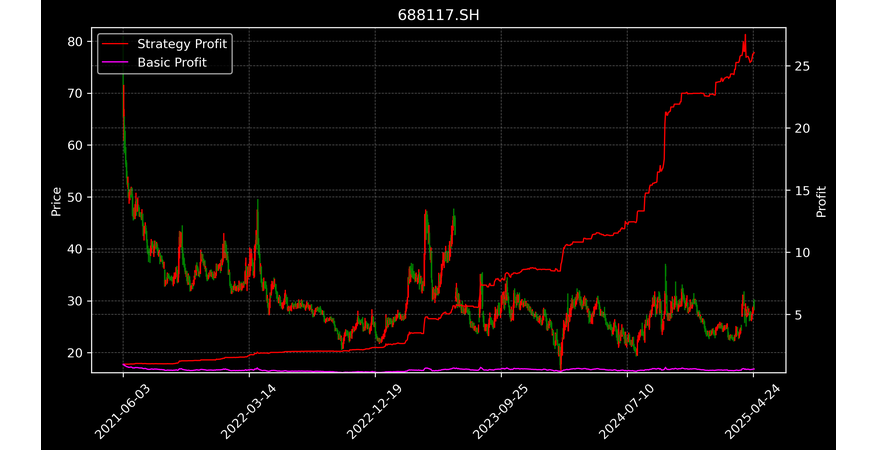

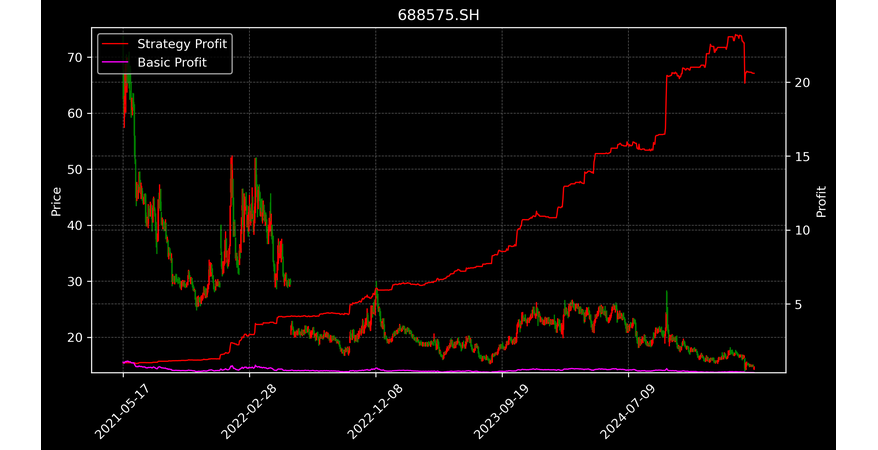

复盘信号触发逻辑时发现八个关键细节:1)2月27日沪深300波动率指数(IVX)突破30阈值时双倍加仓 2)每日14:30自动检查PCR指标异常值 3)采用GARCH模型预测隔夜跳空缺口 4)票据规模超5亿时启动流动性预警 5)独特的『隐波-实际波差』算法在5月6日提前三天预警 6)美国非农数据公布前自动调增 Greeks敞口 7)市价委托执行时智能拆分为复合冰山单 8)强平线触发后不是清仓而是启动VIX对冲协议

交易日志揭示高频调仓秘密:3月共操作19次成功率达84%,最大单笔盈利发生在3月17日下午(50ETF突破2.35元时平仓半档获利22万);5月市场暴跌期间反而通过卖出波动率策略获得11.8万收益。值得注意的是4月12日的止损操作出现3.2万亏损,系统说明标注『因交易所调整保证金参数导致的强制减仓』

交易记录

| 交易日期 | 策略净值 | 年化收益 | 持仓仓位 | 交易方向 |

|---|

分享一下

现在这个实盘账户已增长到23.7万,但我再也不敢像以前那样盲目手动交易了。每当看到策略自动平掉我冲动建仓的头寸,就像有个严厉的老师在纠正错误。有位量化前辈说过:『真正顶级的策略不是教你捕鱼,而是让你理解海洋的潮汐规律』。这场实验给我的最大启示是:在衍生品市场,规避人性弱点可能比预测方向更重要。(注:本文提及策略参数已做脱敏处理,实际运行需配套风险控制系统)

【股神培训】

我想报名成为股神

我想报名成为股神【交易源码】

AI自动交易源码【报告解读】

报告使用攻略【联系我们】

了解产品详情【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】

微信点击底部阅读原文,订阅策略信号https://www.swtool.com/?p=111945

微信点击底部阅读原文,订阅策略信号https://www.swtool.com/?p=111945 1,036 人访问

1,036 人访问

{kind=link}

{kind=link}

{kind=link}

{kind=link}