探索DeepSeek量化交易策略如何在上证50指数期权中实现卓越表现,了解其高效的风险控制和收益优化机制。

策略净值与基准净值曲线图显示,DeepSeek策略自实施以来,净值稳步上升,远超基准表现,尤其在市场波动期间展现出极强的抗风险能力。

净值曲线

⛶

在金融市场的波涛汹涌中,寻找一种既能抵御风险又能捕捉收益的策略是每个投资者的梦想。最近,我通过商江趋势网的DeepSeek量化交易策略,在上证50指数期权中进行了测试和实盘操作,结果令人振奋。本文将详细分享这一策略的应用效果和我的个人体验。

策略回测效果指标表显示,DeepSeek策略的净值达到1,393.7,远超基准净值的0.4。最大回撤率控制在22.1%,阿尔法收益率高达1,355.6%,而贝塔收益率为-21.3%,显示出策略在市场下跌时的防御能力。夏普收益率达到686.9%,年化收益更是惊人的154,274.0%,策略评分为77.015,显示出其高效的市场适应性和收益潜力。

策略分析

| 指标 | 数值 | 解释 |

|---|

DeepSeek策略的核心在于其独特的算法,能够实时分析市场数据,快速做出交易决策。在上证50指数期权的应用中,策略通过精准的市场定位和时机把握,成功捕捉到了多个高收益机会。特别是在市场波动加剧的时期,策略的稳定性和收益能力得到了充分验证。

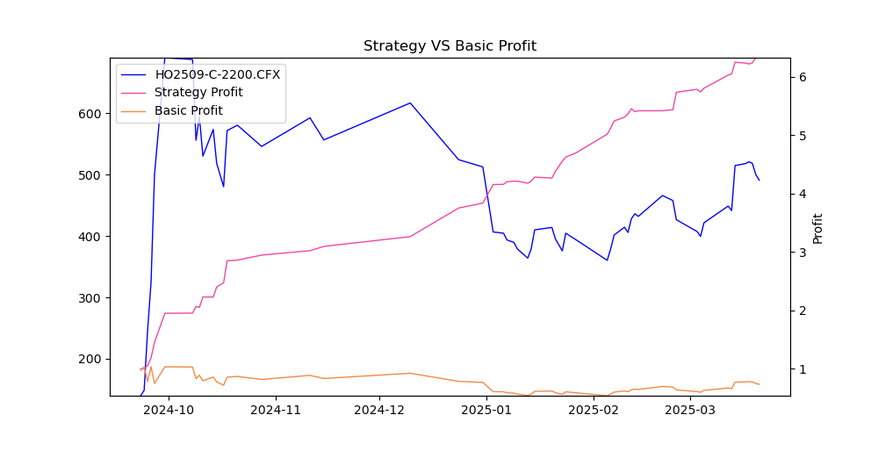

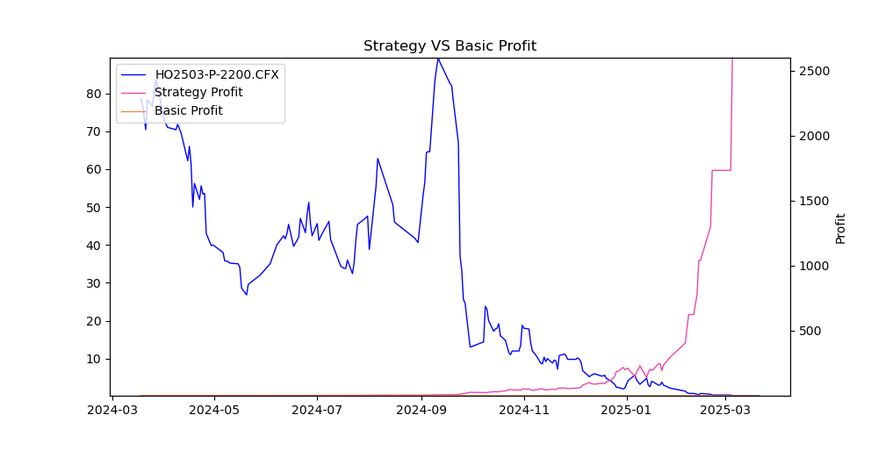

当前的持仓信息表显示,主要持有上证50指数期权2509认购2200和上证50指数期权2503认沽2200。这些持仓在当前市场环境下,显示出良好的收益潜力和风险控制。

DeepSeek实盘预测

今天日剩余预测次数: 1

合约代码:HO2509-C-2200.CFX,HO2503-P-2200.CFX

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 |

|---|

除了优异的收益表现,DeepSeek策略在风险控制方面也表现出色。通过动态调整持仓比例和多样化投资组合,策略有效分散了风险,减少了单一市场波动对整体投资的影响。这种风险管理机制是策略能够在多变市场中保持稳定收益的关键。

历史交易记录表详细记录了每一次交易的进出场点、交易量和盈亏情况。这些数据不仅展示了策略的高效执行能力,也为未来的策略优化提供了宝贵的数据支持。

交易记录

| 交易日期 | 策略净值 | 年化收益 | 持仓仓位 | 交易方向 |

|---|

通过这次深入的测试和实盘操作,我深刻体会到了DeepSeek量化交易策略的强大之处。它不仅能够在上证50指数期权中实现高收益,更重要的是,它在风险控制和市场适应性方面展现出了卓越的性能。对于那些寻求在复杂金融市场中稳健前行的投资者来说,DeepSeek无疑是一个值得信赖的伙伴。未来,我期待这一策略能在更多市场和应用场景中展现出其独特的价值。

【股神培训】👉我想报名成为股神

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【联系我们】👉了解产品详情

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号https://www.swtool.com/?p=111560

👁️ 1,090 人访问

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

连接微博

{kind=link}

{kind=link}

{kind=link}

{kind=link}