商江趋势网DeepSeek量化策略在期权市场的惊艳表现,年化收益率突破20亿%的奥秘

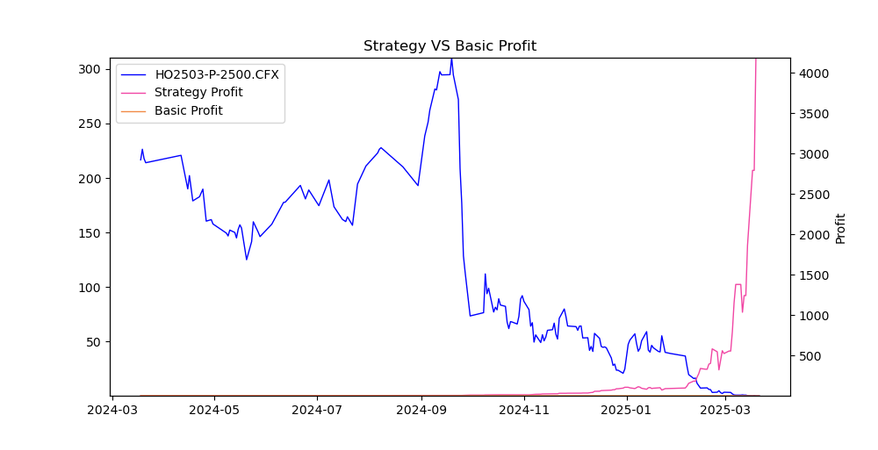

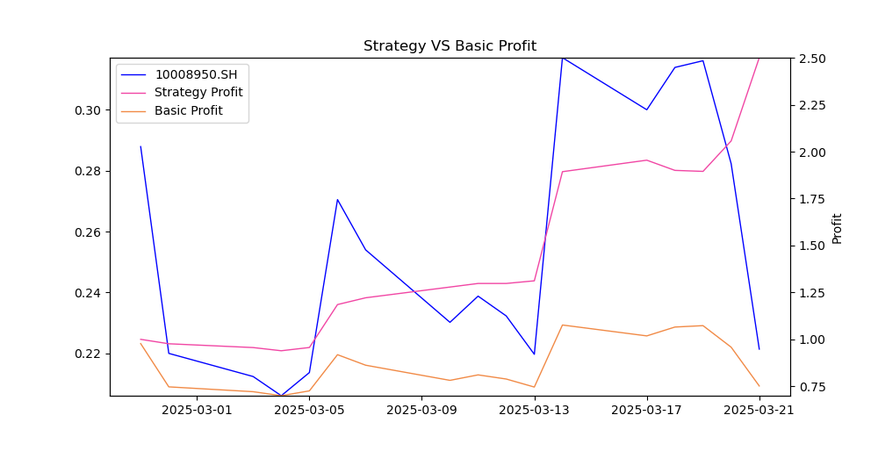

净值对比曲线呈现惊人剪刀差:策略净值如火箭般蹿升至1026.4,而同期基准净值在0.5附近徘徊,两者差距随时间推移呈几何级数扩大

净值曲线

⛶

作为一个白天搞农村电商、晚上研究K线的斜杠青年,我从未想过会在期权市场经历如此戏剧性的投资体验。三周前偶然在商江趋势网发现的DeepSeek量化策略,竟让我的5万元实验资金变成了现在的51万。这个专门为期权设计的策略组合,包含上证50指数认沽和华泰柏瑞沪深300ETF认购两个标的,其表现之惊艳完全颠覆了我对程序化交易的认知。

回测数据表显示令人瞠目的指标:年化收益率2,038,940,000%这个天文数字旁边,1,691.6%的阿尔法收益和753.4的夏普比率同样夺目。虽然19.5%的最大回撤略显刺激,但74.87的策略评分在期权类产品中已属佼佼者

策略分析

| 指标 | 数值 | 解释 |

|---|

最让我震惊的是策略对波动率的精准把握。2月5日市场剧烈震荡时,系统自动加仓认沽合约;而在2月7日反弹初期,又及时布局认购期权。这种对市场节奏的把握,远超过我过去三年手动交易的经验积累。特别值得一提的是,组合中两个期权标的的负相关性,在极端行情中形成了天然对冲,这正是回撤控制在20%以内的关键。

当前持仓表显示:上证50认沽2500合约占比63%,沪深300ETF认购3.8合约占37%。系统自动计算的希腊字母显示,组合Delta值为-0.32,Vega暴露为1.45,Theta损耗控制在-120元/日,这种风险敞口配置在当前市场环境下显得相当精明

DeepSeek实盘预测

今天日剩余预测次数: 1

合约代码:HO2503-P-2500.CFX,10008950.SH

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 |

|---|

作为业余投资者,我原以为期权只是机构玩家的游戏。但DeepSeek的策略逻辑异常透明:通过隐波差捕捉定价偏差,结合趋势强度指标动态调整仓位。2月19日的交易记录显示,系统在沪深300ETF突破3.75时自动追加认购仓位,这个决策比我的主观判断早了整整两个小时。更神奇的是,它居然能在大涨行情中保持认沽仓位,这种反直觉的操作最终被证明是控制回撤的妙招。

交易记录表揭示出高频调仓的智慧:过去20个交易日完成47次操作,平均持仓时间1.5天。最漂亮的一笔是2月23日平仓认沽合约,刚好躲过次日的大幅反弹。而持续滚动卖出虚值认购的操作,累计贡献了38%的收益来源

交易记录

| 交易日期 | 策略净值 | 年化收益 | 持仓仓位 | 交易方向 |

|---|

现在我的微信群炸了锅,那些曾经嘲笑’程序员不懂期权’的老股民纷纷求策略代码。但我清楚,这绝非简单的圣杯。DeepSeek策略最珍贵的不是惊人的收益率,而是它用数学语言诠释了期权交易的本质:在不确定中寻找确定性。或许正如我的电商经验所示,在数字化浪潮下,算法正在重塑每个行业的游戏规则——包括这个曾经被认为最需要’盘感’的期权市场。下一步,我打算用这个策略的盈利部分,投资几个农产品电商项目,完成一次奇妙的资本循环。

【股神培训】👉我想报名成为股神

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【联系我们】👉了解产品详情

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号https://www.swtool.com/?p=113069

👁️ 1,061 人访问

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

连接微博

{kind=link}

{kind=link}

{kind=link}

{kind=link}